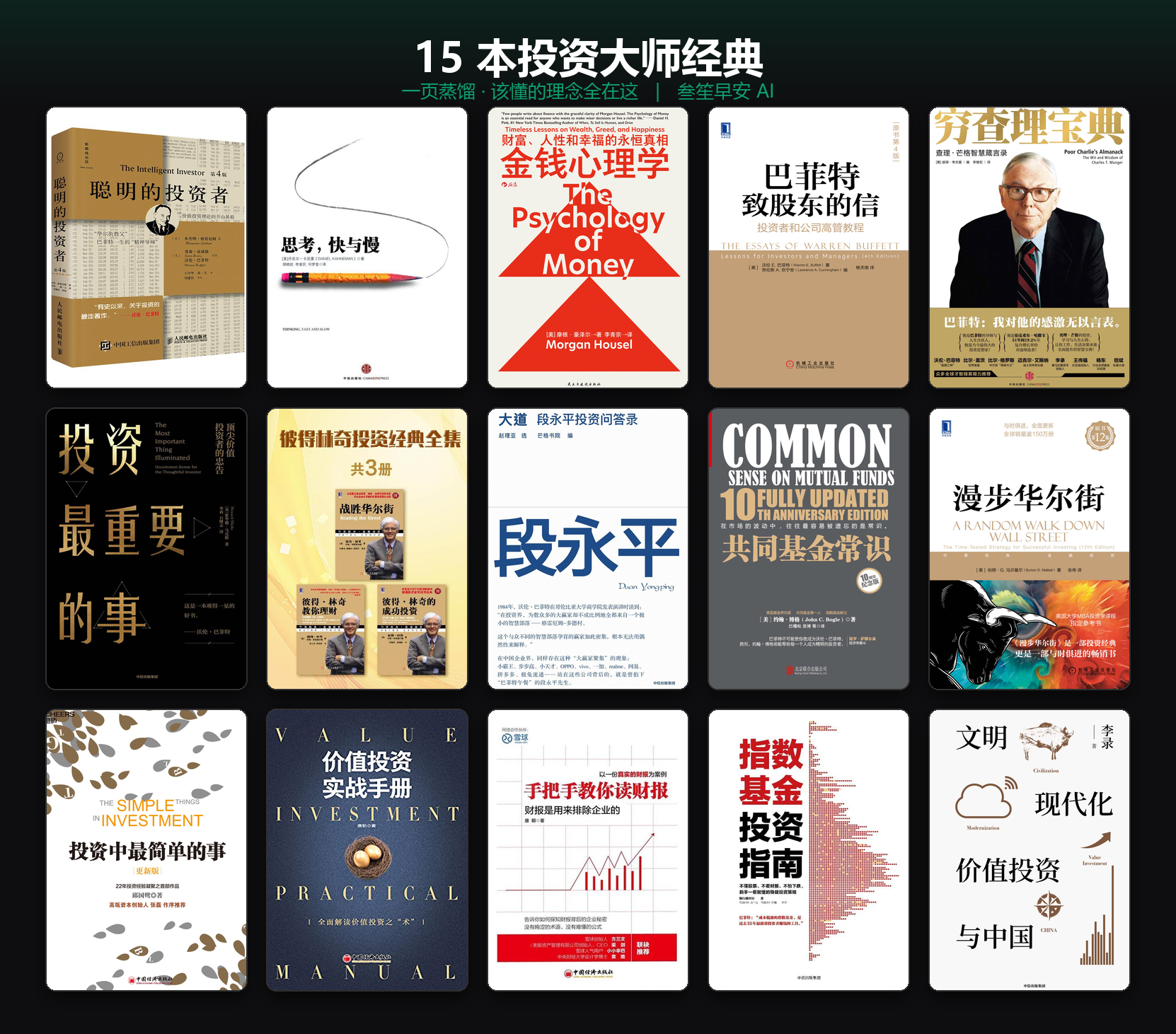

我用 AI 蒸馏了 15 本投资大师经典,普通人该懂的理念全在这

我先问你一个问题。

巴菲特、芒格、林奇、博格、段永平…… 这些靠投资封神的人,如果只准对普通人说一句话,你猜他们会说什么?是”买哪只股票能翻倍”?还是”怎么抓住下一个风口”?

都不是。

我让 AI 把他们的 15 本经典逐字读了一遍,再亲手把每本书的核心拆开、归类、对照,得到的答案,反直觉得让我意外 — 这些风格天差地别的大师,从七八个完全不同的角度出发,最后竟然指向同一句话:对绝大多数人来说,投资最该做的,是少折腾。

但这只是我读完最意外的一个发现。真正值钱的,是这 15 本书加起来,能给普通人凝出的一整套东西 — 该信哪些理念,该破哪些认知,该用哪些方法,甚至该怎么照着做。

这篇,我就把它一次性给你,而且尽量给到”看完知道明天具体干什么”。

我挑的是被反复推荐的 15 本:格雷厄姆的《聪明的投资者》、巴菲特致股东的信、芒格的《穷查理宝典》、林奇、博格、霍华德·马克斯,加上段永平、邱国鹭、唐朝、银行螺丝钉、李录这些中国投资人。横着摆开你会发现,他们在很多细节上吵得不可开交,但在”普通人该信什么、该怎么做”上,共识强得惊人。

每一本,我都拆成了一页可点、可探索的深度解析(核心问题、论证链、作者盲点、精华金句),长这样 — 全部挂在文末,可在线读,也能下载:

说好两件事:全文不聊”买什么”(理念才不会过期,标的明天就变);也别指望看完就能暴富 — 恰恰相反,你会看到这些大师怎么一遍遍地劝你”别想暴富”。

下面,分三块说:先信对理念,再扭对认知,最后落到能照做的方法。

理念:投资该信的 7 件事

这是地基。这 7 条,几乎每一位大师都用自己的话讲过一遍。我把最有分量的原话给你摆出来,你自己掂。

买的是公司,不是会跳动的代码

这是所有价值投资的起点。段永平把它说成自己的”信仰”:“买股票就是买公司,买公司就是买其未来现金流折现,句号!” 林奇说得更朴素:“每只股票后面其实都是一家公司,你得弄清楚这家公司到底是如何经营的。” 巴菲特一辈子在讲同一件事 — 股票不是一张可以击鼓传花的纸片,它是一门真实生意的一小块所有权。

想通这一点,你看股票的眼神就变了:你关心的不再是它明天涨不涨,而是这门生意十年后还在不在、能不能持续赚钱。

留足安全边际:别亏大钱

格雷厄姆把一辈子的投资秘诀,浓缩成了四个字:安全边际。意思是,你买入的价格,要比它”值”的价格低出一截,留出一段你算错了也亏不到哪去的缓冲垫。

邱国鹭把这四个字翻译成了大白话:“价值 1 块钱的公司,5 毛钱买入,即使后来发现价值受损 30%,该公司仍值 7 毛钱,投资者仍不吃亏。” 《金钱心理学》那本书更点破了它的妙处:“安全边际的目的,在于让预测变得不再必要。” — 你不用赌对未来,你只要买得够便宜。

它还有个更狠的衍生判据,来自段永平:要拿计算器才算得出便宜的,就是不够便宜。 真正的安全边际,是一眼就便宜,而不是算半天才勉强便宜。

只待在能力圈里

什么叫能力圈?就是你真正看得懂的那一小块。芒格有句话特别狠,堪称试金石:“如果你确有能力,你就会非常清楚能力圈的边界在哪里。如果你问起’我是否超出了能力圈’,那就意味着你已经在圈子之外了。”

巴菲特补了一刀:“对于大多数投资者而言,他们懂什么并不重要,更重要的是,他们知道自己不懂什么。” 段永平则给了个温度计:“恐惧的程度与了解程度成反比。” 你为什么一跌就慌?因为你压根没看懂自己买的是什么。

李录还给了能力圈一个最硬的自测:你得能说出”在什么情况下,我这个判断就是错的”。说不出反例,就不是真懂。

能力圈,边界比面积更值钱。 圈子小不丢人,在圈外瞎逛才危险。

把时间当朋友,让复利干活

复利的魔法,只在长的时间里才显灵。博格给普通人留过一句六字真言:“时间是你的朋友,冲动是你的敌人。” 巴菲特把长期主义推到极致:“如果你不打算持有一只股票 10 年,那就不必考虑甚至持有 10 分钟。”

但”长期”这两个字,听一万遍也没感觉。我给你三个深读时最震撼我的数字:

- 巴菲特身家约 845 亿美元,其中约 815 亿,是他 65 岁之后才赚到的。他真正的秘密不是 22% 的年化,是他从 10 岁就开始、一口气投了 75 年。最贵的成本,是”晚开始”。

- 有人统计过 200 年:1 美元如果只是放着当现金,今天只剩 5 分钱的购买力;如果买成股票一直拿着,会变成 70 多万美元。

- 罗素 3000 指数几十年涨了 73 倍,但这 73 倍几乎全部来自其中 7% 的公司,剩下九成多是陪跑甚至归零。你不知道哪 7% 会赢,那就干脆全买下来 — 这正是”买指数广撒网”最硬的理由。

落到你身上就一句:时间,是普通人唯一不花钱、还能碾压专业机构的武器。别浪费它。

死死压住成本

这条是博格喊了一辈子的。他说过一句近乎数学定理的话:“市场的总回报率 - 成本率 = 市场的净回报率。” 这不是观点,是算术。他还有个特别生动的比方:“绝不要忘记成本,它就像野草一样阻碍花园的繁茂。”

别小看那个”不起眼的 1% 年费”。同样投 30 年,它复利下来是道天堑:

| 年费率 | 10 万本金 30 年后滚成 | 相比低费宽基,少拿 |

|---|---|---|

| 0.15%(低费宽基指数) | 约 96.6 万 | — |

| 1.0%(普通主动基金) | 约 76 万 | 少约 21 万 |

| 2.0%(高费主动基金) | 约 57 万 | 少约 40 万 |

(按年化 8%、投 30 年估算;费率只是从收益里扣的一小道口子,复利下来却能差出一套首付。数字为示意,实际随市场波动。)

怎么把”压成本”落到地上?博格其实就给了三个动作:

- 挑基金,第一眼先看费率。 优先选费率 0.5% 以下的宽基指数,别被花哨的名字和宣传带跑。

- 别追”过去第一名”。 基金业绩会”均值回复”— 有人统计,70 年代排前 1/4 的基金,到 80 年代有 33/34 都跌回了平均线以下。你追的”近五年冠军""五星评级”,大概率是在它的巅峰给它接盘。

- 选基金,就认成本这一个硬指标。 历史业绩对未来几乎没有预测力,而费率和你的净收益强相关 — 唯一靠谱的指标,恰恰是最反直觉的那个。

把市场当仆人,不当主人

格雷厄姆发明过一个传世的角色,叫”市场先生”:你把市场想象成一个情绪病人,每天上门给你的股票报个价,有时狂喜报高价,有时恐慌报低价。

聪明的做法,是利用他的情绪,而不是被他牵着走 — 他报得离谱地低,你就当捡便宜;报得离谱地高,你才考虑卖给他;其余大部分时间,忘掉他。李录把这层关系说得最透:“你不能把市场当作你的老师,你只能把它当作一个可以利用的工具。”

一句话:短期市场是台投票机,长期才是台称重机。 你要赚的,是称重机的钱,不是投票机的吆喝。

管住情绪:拼性格,不拼智商

这是诺奖得主卡尼曼那本《思考,快与慢》的主场,也是这 15 本书最被低估的一条共识。《金钱心理学》开篇就甩出结论:“理财的成功与否,和你的智商关系不大,但和你的行为习惯紧密相关。” 它还有句更狠的:“成功的投资并不需要你一直做出成功的决定,你只要做到一直不把事情搞砸就够了。”

格雷厄姆早就说过,“对于理性投资,精神态度比技巧更重要”。芒格甚至点破了那个让你管不住自己的真凶 — 不是贪婪,是攀比:“驱动这个世界的不是贪婪,而是妒忌。”

你看这 7 条,会发现一个统一的指向:它们没有一条在教你”怎么更聪明地赚钱”,全在教你”怎么少犯错、别自爆、把时间和复利交给市场自己去做”。

这就引出了第二块 — 那些反直觉的认知突破。

认知突破:6 个反直觉,想通就赢大多数人

理念是”该信什么”,认知突破是”该把脑子里哪些想当然给扭过来”。这 6 个,每一个都和普通人的直觉相反,但每一个都被大师用一辈子证明过。

少做,胜过多做

你的直觉:投资要勤奋,多盯盘、多操作、多抓机会。 真相:对普通人,操作越多,亏得越多。

卡尼曼引过一个追踪上万散户、十几万笔交易的研究,结论扎心:散户卖掉的那些股票,后续表现平均比他们买进的还要好 3.2 个百分点。 也就是说,你每一次”我觉得该换一换”的操作,平均都在帮倒忙。所以他给了句近乎搞笑的建议 — “对于个人投资者中的大多数人来说,冲个澡,然后什么事也不做,也会比践行脑中出现的想法更好。”

那为什么我们就是管不住手?卡尼曼给了生理层面的答案:你脑子里有个又快又懒的”系统 1”,喜欢替你冲动下单;而亏 100 块的痛,要赢回大约 200 块才能抵消(损失厌恶系数实测在 1.5~2.5 之间)。所以一套牢就死扛不割肉,不是你定力强,是大脑的出厂设置在替你做决定。

段永平说得更直接:80% 以上的人,压根就不该炒股。这是一个靠投资赚了几十亿的人说的 — 他不是看不起你,他是太知道这条路有多难。对普通人,“少做”本身,就是一种最高级的能力。

别亏,比多赚重要

你的直觉:投资就是为了多赚。 真相:防守的价值,远大于进攻。

我给你算笔账:跌 50%,要涨 100% 才能回本。 一次大亏,能抹掉你之前好几年的努力。所以巴菲特最有名的两条规则是:第一条,不要亏钱;第二条,记住第一条。霍华德·马克斯把这件事说成了高手的标志:“投资者几乎无须做对什么事,他只需能够避免犯重大错误。” 段永平的版本是:“高手和其他选手的差别,就在错误率低,而不是能打出多少好球来。”

这场游戏,比的不是谁赢得漂亮,是谁输得少、活得久。

做到平均,就赢了多数人

你的直觉:我要跑赢大盘,赚超额收益。 真相:连专业基金经理,长期都跑不赢一个傻乎乎的指数。

马尔基尔在《漫步华尔街》里说了句让基金经理破防的话:“连被蒙住眼睛的猴子朝股票列表投掷飞镖,完全随机地选出投资组合,也能获得和专家管理的投资组合一样的业绩。” 巴菲特给普通人的建议更彻底:“一个一无所知的投资者,定期投资于指数基金,就能够超越大多数投资专家。”

还有个更狠的数字:在过去几十年里,股市最丰厚的回报,约 95% 来自那几千个交易日里的不到 100 天。你一旦因为恐慌离场、错过那几天,长期收益就被一笔勾销。这就是”别瞎择时、别恐慌离场”最硬的证据。

你在牛市群里看到的那些”翻倍战绩”,是幸存者偏差 — 赚到的人吆喝,亏掉的人沉默,你只听见了吆喝。承认自己平庸、老老实实拿个平均收益,反而是成熟的起点。

风险是永久亏损,不是波动

你的直觉:股价一跌,我就亏了,这就是风险。 真相:波动不是风险,被迫在低点卖掉、或者公司真的烂掉,才是风险。

霍华德·马克斯专门为”风险”正过名:“我确信’风险’就是 — 首要的是 — 损失的可能性。” 李录说得更绝:“这个风险不是股票价格的上上下下,而是资本永久性地丢失,这才是真正的风险。”

还有个反常识的提醒,来自邱国鹭:你感受到的风险,常常和真实风险相反。 6000 点歌舞升平、人人觉得安全时,真实风险最大;2000 点凄风苦雨、人人恐惧时,真实风险反而最小。就像飞机比汽车安全得多,人却更怕飞机。

想通这一层,你大跌时的反应会彻底变 — 你不再问”它跌了多少”,而是问”它背后那门生意,真的变烂了吗”。没变烂,那就是市场先生今天又犯病了,跟你的本金没关系。

「高收益高风险」是骗你的

你的直觉:想赚得多,就得冒大险。 真相:最好的投资,恰恰是低风险和高收益同时发生。

马克斯一句话戳破:“成功的投资不在于’买好的’,而在于’买得好’。” 什么意思?如果一个东西真能稳定带来高收益,它压根就不该叫”高风险”。真相是,高收益和低风险,常常是同一枚硬币的两面 — 它们都来自同一个动作:用远低于价值的价格买入。 买得够便宜,你的下跌空间小(低风险),上涨空间大(高收益)。

所以别再被”高风险高回报”这句话骗着去赌了。那不是投资,是拿命换运气。

便宜,不等于会涨

这是最该让你警惕的一个,因为它最像真理,却最坑人。

邱国鹭专门给它起了个名字,叫”价值陷阱”:“那些再便宜也不该买的股票,因为其持续恶化的基本面,会使股票越跌越贵,而不是越跌越便宜。” 听着绕,但它能要你的命。

怎么分清”该抄底的便宜”和”该躲开的便宜”?邱国鹭给了一个判断:

| 黄金坑(可以买) | 融化的冰棒(必须躲) | |

|---|---|---|

| 本质 | 短期问题、情绪错杀,生意没坏 | 逻辑被破坏:被技术淘汰、夕阳行业 |

| 走势 | 修复后价格会回来 | 越跌越贵,基本面塌得比股价还快 |

| 例子 | 好公司撞上行业寒冬 | 被智能机干掉的功能机龙头 |

一句判据:跌下来的是价格,还是这门生意的未来? 是前者,是机会;是后者,是无底洞。

下面这两个中国投资人的真实案例,就是”便宜陷阱”和”简单致富承诺”最好的教材 — 不是黑他们,恰恰因为他们够真诚、敢公开。

一个是唐朝,人称”老唐”。他重仓研究一家公司,持有了整整八年,写了一篇又一篇深度分析,反复论证它被低估。结果到 2024 年,他公开发文认错、清仓离场。那些一路”抄他作业”、跟着重仓的粉丝,被结结实实埋在了里面。

另一个是”银行螺丝钉”,国内指数基金科普做得最好的人之一。他有一套”估值定投”法,书名甚至带着”定投十年赚十倍”的口气,用历史数据回测出年化能有 29%。可有人扒了他本人公开、可追踪的实盘组合,做了十年 — 真实年化只有大约 2.14%,不仅跑输了沪深 300,甚至跑输了纯债基金。

这两个案例放一起,是想告诉你:别迷信任何”简单致富”的承诺,哪怕说话的人很真诚、方法看着很美。 老唐这一课叫”学框架,别抄人”(抄作业的人只抄了持仓,没抄到判断框架);螺丝钉这一课叫”回测里能完美抄底的方法,到了有人性参与的真实市场,常常做不到”。

邱国鹭引过约翰·邓普顿的一句话,作这一节的注脚再合适不过:“‘这次不同了’,是英语里最昂贵的四个词。“

方法:普通人到底怎么选

理念信了,认知扭过来了,落到操作,大师其实只给普通人留了两条路。你对号入座就行。

省心路:大多数人的最优解

指数基金 + 定投 + 长期持有 + 压低成本。不用选股,不用择时,定期投一笔,放着,守住航向。这条路,是博格、马尔基尔、银行螺丝钉这些人,给”没时间、没兴趣、也不想为研究公司熬夜”的普通人开出的明确处方。

光说理念没用,给你一张”今天就能照做”的清单:

- 选 1-2 只低费率宽基。 比如一只沪深 300 或中证全指,再配一只海外宽指数,费率优先 0.5% 以下。

- 设自动定投。 固定金额、固定节奏(比如每月发薪日),自动扣款,越跌越买不停手 — 用机械纪律替代临场情绪。

- 勾选”红利再投资”,别选现金分红。 这一步很多人忽略:恒生指数从 100 点涨到约 26000 点是 260 倍,但把分红一路再投回去,是 680 倍。差距全在复利。

- 每年再平衡一次。 偏离你的目标股债比例就拨回来 — 这是一套不靠预测的”自动低买高卖”。

- 债券比例≈你的年龄。 30 岁约配 30% 债券,60 岁约配 60%;另外留够约 3 年生活费当备用金,确保你永远不必在低点被迫卖股。

想再精细一点,可以参考螺丝钉的”盈利收益率法”给指数择时:盈利收益率 >10% 开始定投,6.4%~10% 持有,<6.4% 分批卖出(只适合盈利稳定的价值类指数,具体数字需按当下市场折算)。

马尔基尔的原话是:“倘若投资者买入并持有指数基金,而不是勉为其难地买卖个股或主动管理型基金,那么他们的财务境遇就会好得多。” 它不刺激,甚至有点无聊,但它大概率,是大多数人能拿到的最好结果。格雷厄姆把走这条路的人叫”防御型投资者”— 注意,“防御”不是胆小,是一种主动的、清醒的选择。

费心路:先过三道考试

自己选公司、做价值投资,回报确实可能更高,格雷厄姆、巴菲特、芒格、林奇、段永平都走通了。但它有个隐藏门槛。别只听”需要知识、时间、性格”这种正确的废话,给你三道能真正卡住人的考试 — 过不了,就老实回省心路:

| 考试 | 怎么考 | 不过关= |

|---|---|---|

| ① 能力圈(老唐”看懂四问”) | 靠卖什么赚钱?客户为何选它?别人为何抢不走它的利润?巨头来打守不守得住? | 后两问答不上,归”看不懂”,别投 |

| ② 估值尺子 | 老唐粗算版:估它三年后净利润 × 合理市盈率,再打五折买入 | 算不清它值多少,就别买 |

| ③ 财报避雷 | 先翻审计意见(非”标准无保留”直接丢);算经营现金流÷净利润,连续几年 <1 警惕;记住”事反必妖” | 三个动作不做,迟早踩雷 |

第三道尤其值钱,它出自《手把手教你读财报》一整本书,核心就一句:财报不是用来证实好公司的,是用来排除烂公司的。 “利润是观点,现金才是事实”— 把”选出会涨的”降级成”先别买到雷”,难题瞬间变简单。(涉及 A 股的市盈率、收益率数字,都需按当下市场折算。)

真要选股,再加两把尺子

如果你确实想下场选股,下面两把尺子最容易上手:

林奇:先分类,再分析。 公司分成不同类型(快速增长、稳定增长、周期、困境反转……),不能用同一把尺子量。判贵贱用 PEG = 市盈率 ÷ 盈利增长率,≤1 才算不贵。还有一句要刻住:好产品不等于好股票 — 你得算清这个爆款,到底占公司利润多大比重。

邱国鹭:定价权,“得 ___ 者得天下”。 用一句话填空,说清这个行业到底靠什么定胜负(“得渠道者得天下""得品牌者得天下”),填不出来,就是没看懂、别碰。再加一条”宁数月亮,不数星星”— 别在群雄混战里赌黑马,等行业格局清晰了,去买那个活下来的龙头。

那到底走哪条路?个股还是指数、集中还是分散,这确实是大师们少有的分歧地带。但对普通人,答案不难:如果你不确定自己愿不愿意为研究公司付出大量精力,那就默认走省心路。 格雷厄姆早就警告过,最容易亏钱的,是那种既想省心、又想博高收益的”骑墙者”。

现场:遇到这 8 种情况,你该怎么办

光讲道理没用,得能用。我把普通人最容易栽跟头的 8 个时刻拎出来,每个都给你一句”下次照做”的话。

大跌,手痒想割肉

旧反应:恐慌,清仓,先跑为敬。 新动作:先别动手,问自己 — “这家公司、这只基金背后的东西,真的变烂了吗?“没变烂,那就是市场先生又犯病了。林奇有个好比方:“股市大跌,就如同东北严冬经常出现暴风雪一样,如果事先做好充分准备,根本不会遭到什么损害。“

听到「内部消息」

旧反应:这么好的机会,赶紧上。 新动作:不在你能力圈里的,一律不碰。格雷厄姆说过,“在华尔街,如果总是做显而易见或大家都在做的事,你就赚不到钱”。靠消息、靠感觉做的决定,是赌博,不是投资。

朋友都赚,就我没上车

旧反应:不能再等了,追! 新动作:记住林奇这句话 — “没有买入一只好股票,并不会让你损失一分钱,即使是一只 10 倍股。“踏空只是没赚到,追高才会让你真亏钱。

看到「过去 5 年第一」的明星基金想追

旧反应:这基金这么猛,必须买。 新动作:先看费率,别看排名。 基金业绩会均值回复 — 70 年代排前 1/4 的基金,80 年代有 33/34 跌回了平均线以下。你追的”过去第一”,大概率是在它的巅峰给它接盘。

套牢了,死扛等回本

旧反应:不卖就不算亏,扛着,总会回来的。 新动作:做一个”抹掉买入价”测试 — 把你的成本价从屏幕上忘掉,只问自己:“如果现在让我用这个价重新买一次,我还买吗?“不买,说明你扛的不是仓位,是面子。林奇说,“卖出盈利股票却死抱着亏损股票不放,如同拔掉鲜花却浇灌野草”。

账面绿了一片,想「先止损」

旧反应:跌了就是亏了,赶紧止损保本。 新动作:先分清”波动”和”亏损”。 博格讲过一个园丁的寓言:园丁天天盯着花价涨跌急得睡不着,真正会种花的人看的是花园本身长得好不好。把波动当”入场费”,不是”罚款”— 先问那门生意、那个经济的根基,真的坏了吗?

牛市想满仓加杠杆

旧反应:这波必须梭哈,杠杆拉满。 新动作:想想那些杠杆爆仓、倾家荡产的人。段永平有句话该刻在脑门上:“如果你懂投资,你不需要用杠杆,因为你早晚会变富;如果你不懂投资,你更不应该用杠杆,不然裸奔的将可能是你。“

总想操作两笔

旧反应:不交易就觉得自己没在”努力投资”。 新动作:把操作频率砍到最低。卡尼曼给过最省事的办法 — “个人投资者可以通过降低查看自己投资结果的频率,来避免这一祸端……一个季度查看一次就足够了。“

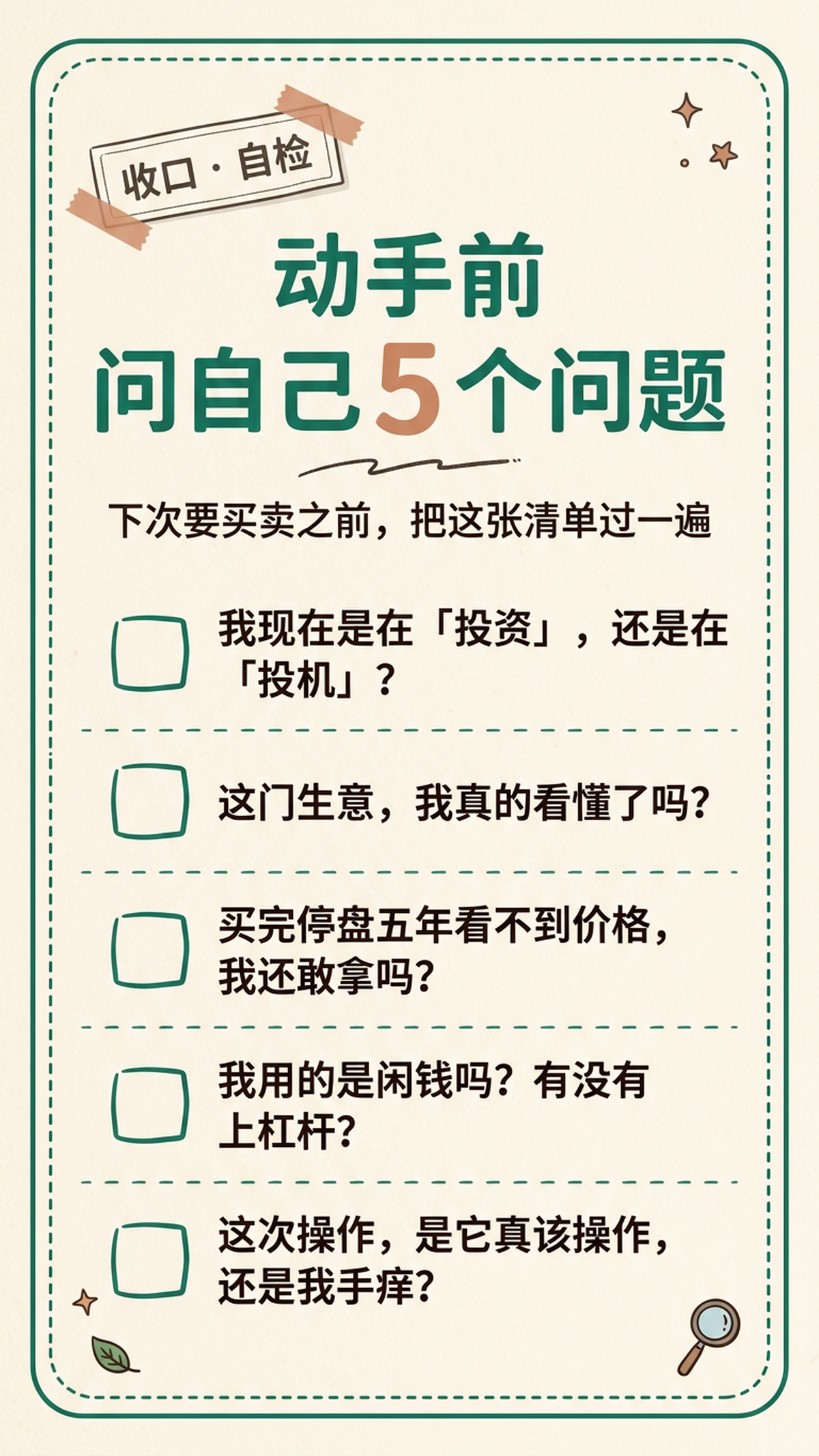

收口:动手前,问自己 5 个问题

讲了这么多,我把它收成一张你随时能用的自检清单。下次要动手之前,过一遍 —

- 我现在是在”投资”,还是在”投机”?(有没有基于对价值的判断,还是只凭”它会涨”的感觉?)

- 这门生意,我真的看懂了吗?还是只是听别人说它好?

- 如果买了之后停盘五年、看不到价格,我还敢拿吗?

- 我用的是闲钱吗?有没有上杠杆?

- 我最近这次操作,是因为它真的该操作,还是因为我手痒?

这几个问题,只要有一个过不去,那答案很可能就是那两个字 — 别动。

读完这 15 本书,把它们拆开、归类、再拧成一股绳,我最大的体会,跟读之前的预期完全相反。我以为我会学到一堆精妙的招式,结果学到的,是怎么克制自己别去乱用那些招式。

这些大师用一辈子证明了一件事:对绝大多数普通人来说,投资不是一场比谁更聪明、更勤奋的竞赛。它是一场比谁犯错更少、谁活得更久、谁更能管住自己手的修行。

理念,该信的就那么几条;认知,该扭的就那么几个;方法,大多数人走省心那一条。

剩下的,交给时间。

想往深里读?

这一篇,是我把 15 本书的核心拧成的一股绳。如果你想看每一本到底讲了什么 — 每本书我都做了完整的深度蒸馏(核心问题、论证链、作者盲点、精华金句),既能在线读,也能下载。

- 📖 在线交互解析(可点、可探索,一本一页):15 本全在这 → https://sanshengai.top/tools/booknotes

- 📄 完整 PDF 合订本(77 页,每本附原版封面):https://sanshengai.top/booknotes/投资大师理念蒸馏-15本合订.pdf

⚠️ 本文为读书理念蒸馏,仅供学习参考,不构成任何投资建议。投资有风险,入市需谨慎,决策请独立判断、风险自担。